令和2年分の青色申告特別控除

来年から変わる青色申告特別控除

平成30年度の税制改正で青色申告特別控除に改正が入ったこと、

覚えていますか?

改正の発表と施行の時期にズレがあるため、

「そういえば」という感覚の方もいらっしゃるのではないでしょうか?

主な変更点は次のとおりです。

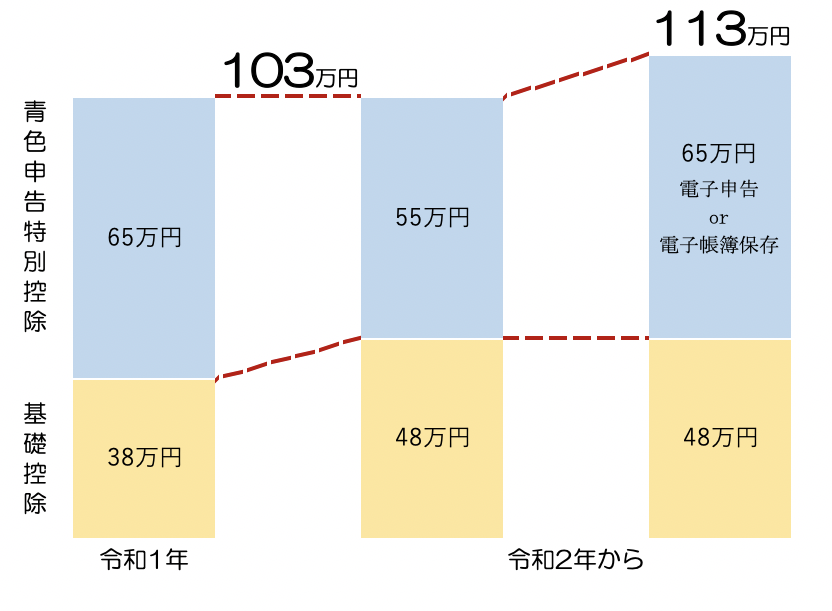

① 青色申告特別控除 現行 65万円 → 改正後 55万円

② 基礎控除額 現行 38万円 → 改正後 48万円

①で控除額が10万円減額されますが、

②で基礎控除額が10万円増額されるため、

合計としての控除額は103万円で変わりません。

65万円控除を続けるためには?

青色申告特別控除って65万円じゃなくなるの??

とお思いの方、

ご安心ください。

現行の65万円の青色申告特別控除は追加された要件を満たせば適用可能です。

「e-TAXによる申告」又は「電子帳簿保存」

以上の改正は令和2年分以後の所得税について適用されます。

今年の申告はこれまでの要件で65万円控除を受けることができます。

青色申告特別控除の適用要件おさらい

○ 正規の簿記の原則(複式簿記)で記帳

○ 貸借対照表と損益計算書を添付

○ 期限内申告

この3要件に

● e-TAXによる申告

又は

● 電子帳簿保存

が追加されることとなります。

♦︎編集後記♦︎

スポーツ観戦は外出しようとしていた足を止めますね。

松田瑞生選手、

大阪国際女子マラソン優勝おめでとうございます!