コロナ・固定資産税等の軽減の申告

固定資産税・等、、、とは?

コロナウイルスの感染拡大が急速に広まってきました。

気温が下がる冬に感染拡大が見込まれるとの予測が春先から声高に叫ばれていた一方、

近頃の季節がわからなくなるような気温。

本来の季節らしさを取り戻したころ、

世の中の状況はもっと大変なことになるのでしょうか???

さて、

コロナ禍の中で奮闘される事業者向けの施策として、

「令和3年度固定資産税等の軽減申告」というものがあります。

そもそも固定資産税等とは、

毎年1月1日現在において、

土地・建物・建物付属設備・構築物などを所有している者に対し、

市区町村が課税する税金のことを言います。

「固定資産税」だけ聞くと、

土地や建物に対して課されるものというイメージを元々お持ちの方が多いと思います。

この固定資産の中には

先ほど挙げた「建物付属設備」や「構築物」、「工具器具備品」、「機械装置」が含まれます。

これらをまとめて償却資産といいます。

固定資産税等の軽減申告・概要

新型コロナウィルス感染症の影響により

事業収入が減少している中小・小規模法人や事業者について、

固定資産税・都市計画税が減免されます。

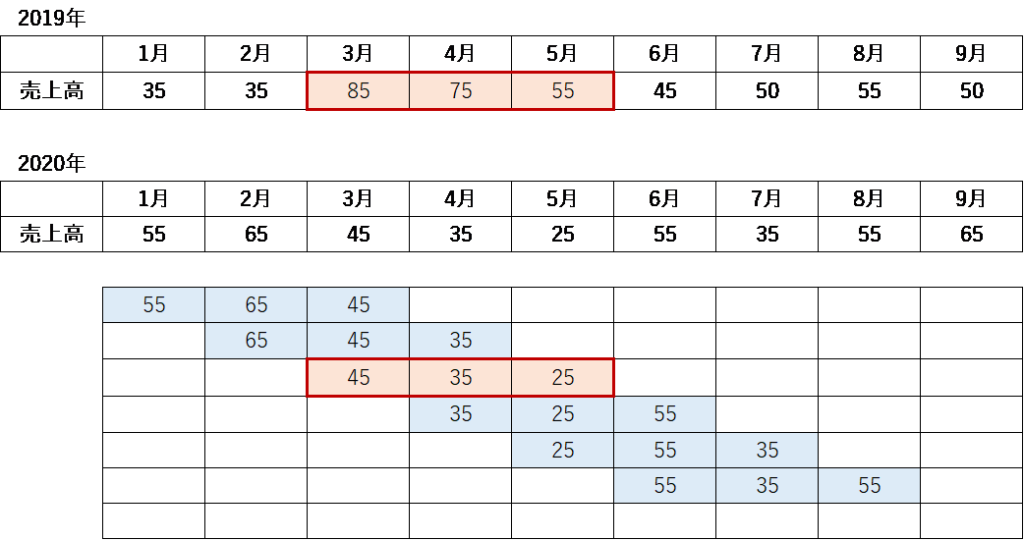

連続する3か月とは、、、

2020年売上げの中から売上の減少した連続する3か月分を選びます。

上記の表の場合ですと3月~5月です。

(2019年)3~5月:売上215

(2020年)3~5月:売上105

215→105で減少率51.1%につき全額減免、

となります。

軽減対象となる資産

設備等の償却資産、事業用家屋に対する固定資産税(通常、取得価額または評価額の1.4%)

事業用家屋に対する都市計画税(通常、評価額の0.3%)

土地は事業用で保有しているものであっても軽減の対象とはなりませんので注意が必要です。

申請方法

令和3年1月31日までに『認定経営革新等支援機関等』の確認を受け、

固定資産税を納付する市町村に必要書類と共に軽減を申請します。

この認定経営革新等支援機関とは、

専門知識や実務経験が一定レベル以上の者に対し、

国が認定する公的な支援機関です。

また、

認定経営革新等支援機関「等」の「等」には、

帳簿の記載事項を確認する能力がある者として

税理士や公認会計士、中小企業診断士が含まれます。

申請書類は提出先の自治体により形式が異なることがあるため、

「〇〇市」「固定資産」「減免」といった検索ワードを入力し、

各自治体のHPより申請書類をダウンロードしてください。

参考となるHP

【編集後記】

先日の記帳指導時、

一緒にお写真を撮りました。

翌日、写真をメールでいただきました。

会計事務所勤務時から仕事をしてきて一緒にお写真を撮ったことがなかったので、

とてもうれしかったです。