年の中途で亡くなった親族 扶養控除の対象?

仕事の合間のプライベートランチ

今日は友達とランチ。

平日なので当然お互い仕事をしているのだが、

たまたま仕事をしている場所が近かったこともあり12時から待ち合わせ。

通常、

働いている平日のランチタイムは、

職場デスクであったり、

同僚・上司と一緒であったり、

たとえ一人で外に出ても仕事のことをふと考えたり、、、

休憩時間であっても多少は仕事の延長線。

それとも脱線上?

(でも仕事の線路はすぐそこに見えている)

仕事と全く関係のない友達と話する1時間がこんなに楽しいものか。

仕事と遮断されたOFFの時間を集中して楽しむことの面白さを感じました。

扶養親族に該当する人の範囲

収入から経費を差し引いた所得。

たとえ、

異なる人物が同じ金額の所得を残したとしても、

人それぞれ家族構成や抱える状況は異なります。

独身者と子供を養っている人、介護をしている人。

生活にかかるお金も異なります。

そういった点を税負担の面で考慮する役割の一つが「所得控除」です。

扶養する親族がいる場合に受けられる扶養控除。

ここから扶養親族に該当する人の範囲を見ていきます。

(1)配偶者以外の親族または都道府県知事から養育を委託された児童や市町村長から養護を委託された老人

配偶者には配偶者控除や配偶者特別控除があるため、

扶養親族からは除かれます。

親族とは6親等内の血族及び3親等内の姻族を言います。

姻族とは婚姻関係を機に親戚関係になった配偶者側の血族のことです。

(2)納税者と生計を一にしていること

生活するお財布が一緒のことです。

別居であっても仕送り等により生活費や療養費の負担をしていることも含まれます。

(3)年間の合計所得金額が38万円(令和2年分以降は48万円以下)であること。

給与のみの場合は給与収入が103万円以下、

給与所得控除65万円と基礎控除38万円の合計額です。

(4)青色申告者の事業先住者としてその年を通じて一度も給与の支払いを受けていないこと又は白色申告者の事業専従者でないこと

支払う給与を経費にして、

その上扶養控除まで受けることはできません。

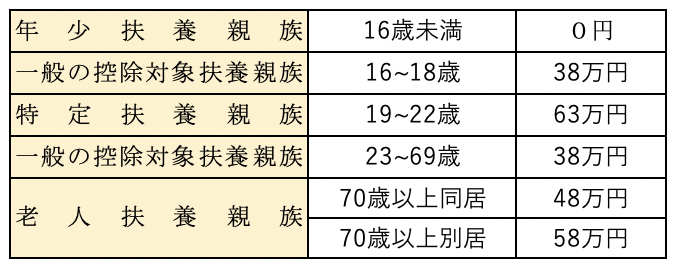

扶養控除の金額

義務教育が終わるタイミングや大学に入るタイミング、

社会人になるタイミングで控除額も変わります。

扶養控除はいつの時点で判定するのか?

その者が納税者の扶養親族に該当するかどうかの判定は、

その年の12月31日の現況によります。

所得の判定も12月31日時点、

年齢の判定も12月31日時点で行います。

12月31日に生まれたこどもは親孝行だね、

なんていう会計業界ジョークもあるそうです。

その年に亡くなった親は扶養控除の対象にして良い?

そもそも、

12月31日を基準とする理由は、

その時点でなければ扶養親族となる者の収入が要件を満たしているかどうか判定できないからです。

では、

年の中途に死亡し、

12月31日時点でいなくなってしまった場合は扶養に入れられるのでしょうか?

これは入れても良いということになっています。

1月1日から死亡時点まで扶養していた事実は変わりません。

この点を考慮して扶養控除を受けることができるのです。

また、

亡くなった時点まで控除額を按分することはなく、

1年分の控除を受けることができます。

「12月31日時点で判断」

を強く意識してしまうとついつい控除を忘れてしまいそうですね。