寡婦控除・寡夫控除

寡(やもめ)のための控除

寡婦・寡夫とは、

結婚後先立たれ、

または離婚後再婚していない

女性・男性のことを言います。

所得税には「寡婦(夫)控除」があり、

最大35万円の所得控除を受けることができます。

判定は12月31日時点。

サラリーマンの方は年末調整で申告できます。

フリーランス・自営業の方は所得税の確定申告が必要ですが、

添付書類による証明等は不要のため、

もしもの時に所得税を抑えることができます。

ただし、

法律上の婚姻関係があったことが前提ですので、

未婚の状態では受けることができませんのでご注意を。

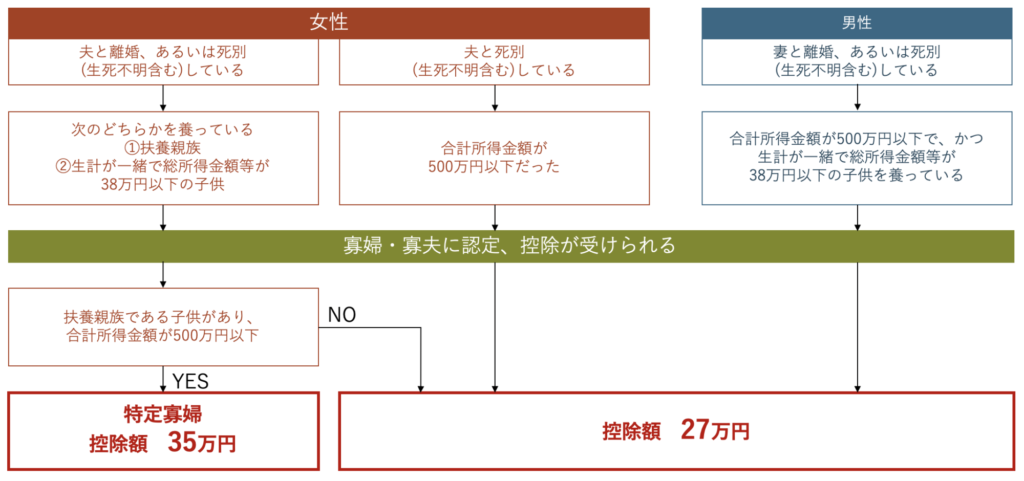

寡婦(夫)控除フローチャート

寡婦(夫)控除には、

女性・男性、

一般・特定と大きく3種類の控除に分別されます。

女性の場合は、

◯所得制限のみ

◯所得制限 + 扶養する子供の要件

の2通りの控除があります。

所得制限のみの一般の寡婦では

夫に先立たれた年金受給者が適用できますね。

年金だけで所得500万円を超えることは殆どありませんから。

一方、男性の場合は

◯所得制限 + 扶養する子供の要件

と一通りのパターンしかありません。

男性の年金受給者は女性の場合と異なり、

なかなか適用できる人はいないかもしれません。

男女で異なる適用要件

こちらの制度、

男女で適用要件が大きく異なります。

現行、社会で働く男女の処遇は平等であるされていながら、

寡夫控除に関しては男性に適用要件が少々厳しいですね。

そもそも寡夫控除という制度は

1951年に戦争で夫を亡くした妻を支援する目的で創設されました。

もともと女性のためである制度であったんですね。

そして遅れること1980年、

実に30年も遅れて寡夫控除が創設されました。

12月3日の新聞に、

この寡婦(夫)控除の不均衡を是正するため、

令和2年度税制改正の主要項目になっていると出ていました。

また、この改正に併せて

未婚の一人親についても同等の新制度を創設し、

婚姻歴の有無による差を縮小するとのことです。

そもそも80年も前にできた制度。

生き物のように動く世の中の流れに

ようやく制度が追いつこうとしているところです。