公的年金と所得税②

公的年金の源泉徴収

公的年金等の支払いを受けるときは

原則として

予め税金を差し引かれて支払われます。

この予め税金を差し引くことを

源泉徴収と言います。

公的年金の場合、

扶養親族等申告書を提出していればは5.105%

提出していないと10.21%が源泉徴収されます。

こちらも、

支給額総額から支給額に応じた一定額を

控除した残額に対して源泉徴収されるため、

年金の支払額があれば

直ちに税金が引かれるというものではありません。

確定申告不要制度

給与をもらっているときは

年末になれば会社が年末調整をし、

その年の税額を確定させてくれました。

年金の場合は受給者皆が

確定申告をしなければいけないのでしょうか?

平成23年以後以下の条件に当てはまる人については、

確定申告をしなくても良い制度(確定申告不要制度)ができました。

- 公的年金の収入金額の合計額が400万円以下で、源泉徴収対象である

- 公的年金にかかる雑所得以外の所得金額が20万円以下

申告不要制度に該当する人は

両方の条件に当てはまる人です。

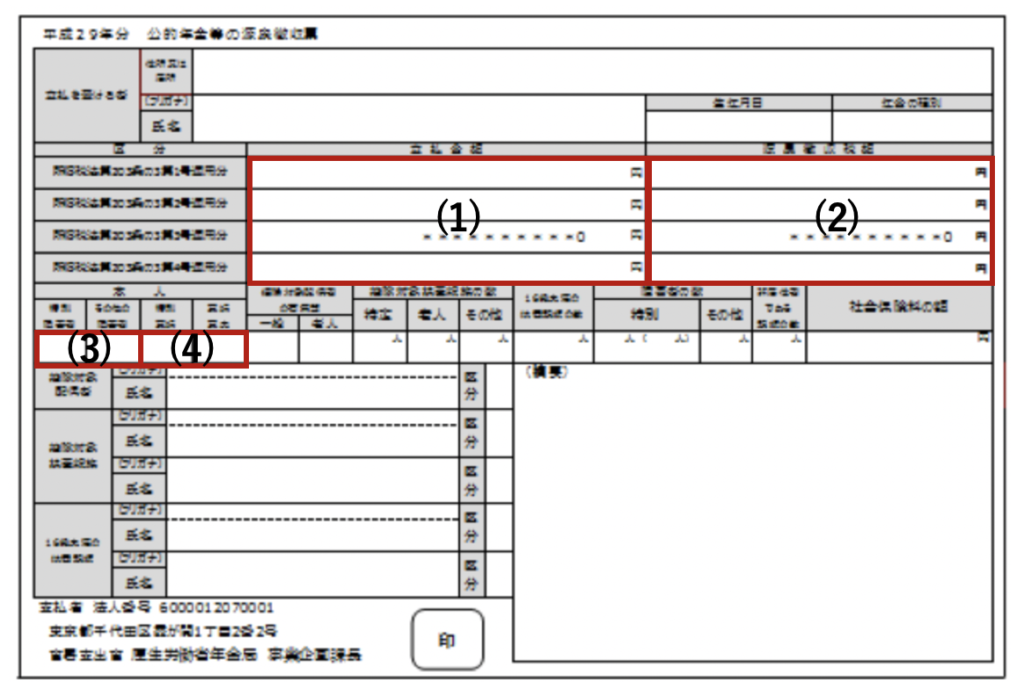

公的年金等の源泉徴収票の見方

- 支払金額

- 源泉徴収税額

- 特別障害者 その他の障害者

- 特別寡婦、寡婦寡夫

扶養親族等申告書を提出している場合、

年金の支払額や源泉徴収税額は

(1)(2)の最上段、

所得税法203条の3第1号適用分に表示されます。

一方で提出していない場合は

最下段、

所得税法第203条の3第4号適用分に表示されます。

源泉徴収票の発送時期は

令和2年1月中旬から1月下旬にかけてです。

再発行の手続きもできますが、

確定申告が間際に迫っているため、

届いたときは大事に保管しておいてください。