公的年金と所得税①

焦る年末、、、

12月の10日を過ぎると、

新しい年へのカウントダウンが聞こえてくる、、、

積み残しのないようにとせっせと今年すべきことをこなしていく。

昨日は年賀状の住所録を作っていました。

(これまでほぼ手書きでした)

さて、

個人の方は年末調整や所得税に使用する書類が続々と届いている頃かと思います。

書類の整理、

ただでさえ苦手!という方。

年末は特に重要な書類ばかりが届きます、

失くさないように1箇所にまとめてとりあえず置いておいてください。

今日取り上げるのは公的年金にかかる所得税です。

公的年金等の所得とは

収入から経費を引いた金額を「所得」と言います。

所得税はこの「所得」をもとに計算します。

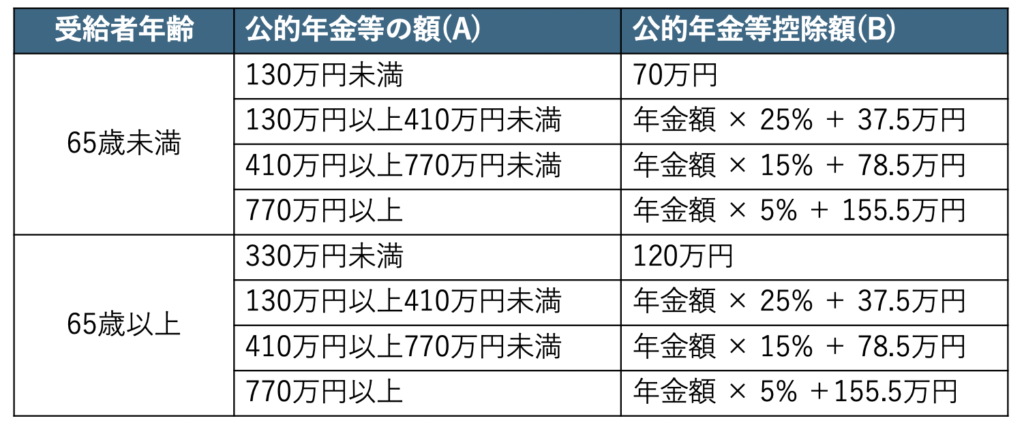

公的年金にかかる所得は次のように計算します。

公的年金等の所得 = (A)公的年金等の収入金額の合計 ー (B)公的年金等控除額

上の説明での収入が(A)、

経費が(B)に該当します。

この(B)の額は、

年金を受給する方の年齢や

受給金額によって以下のように分かれます。

例えば、

65歳以上の方が年間110万円の年金を受け取られた場合、

控除額が120万円あるため、

所得はゼロとなります。

マイナスは認識しません。

この「公的年金等」とは

国民年金法や厚生年金保険法、

公務員等の共済組合法などの規定による年金や

過去の勤務により会社などから支払われる年金を指します。

保険会社等で掛けていた個人年金は含まれません。