軽減税率、関係ないと思っていませんか?

消費税の記帳指導

現在、税務支援の一環で

灘税務署管内で

消費税の記帳指導を希望した納税者のもとを訪問しています。

目標は自力で消費税の申告書が作れること!

なかなか高いハードルです。

指導に訪問する先のほとんどは飲食業です。

そこで聞こえてきたのが

「うちは持ち帰りをしていないから軽減税率は関係ないよ」という声。

いえいえ、関係ありますよ。

「失礼な話、指導を受けなくても理解できています。」

ほ、ほんとですか!?

こう言われて初回を実施することなく指導の辞退を受けました。

本人が仰るのであれば致し方ありません。

軽減税率は売上だけではない

軽減税率(8%)の対象となる品目は

「酒類・外食を除く飲食料品」と

「週2回以上発行される定期購読の新聞」です。

対象品目を取り扱う飲食・宿泊等のサービス業に影響が大きく現れますが、

それ以外の事業者についても、、、

福利厚生費として購入する飲料やお菓子(軽減8%)、

これに対する職場内の懇親会(10%)。

会議費として持ち帰るお弁当(軽減8%)、

喫茶店で打ち合わせする際の飲食代(10%)。

といったように経費として支払う際に影響があるため、

ほとんどの業種で区分経理が必要になります。

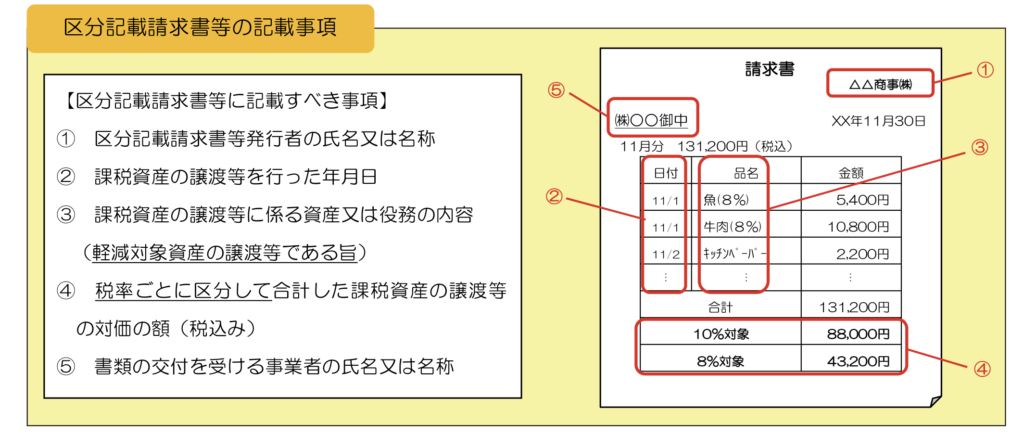

免税事業者にも軽減税率

消費税を納税しない事業者、

つまり免税事業者の方であっても、

課税事業者に軽減税率の対象となる商品を販売する場合には

税率ごとに区分記載した区分記載請求書等の交付を求められる場合があります。