交通反則金と経理

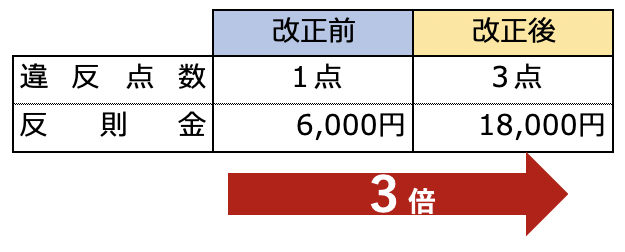

「ながら」運転の厳罰化

12月1日より、

「ならが運転」の厳罰化がスタートします。

この「ながら運転」には

スマホをはじめとした携帯電話の操作だけでなく、

運転中のカーナビの操作や画面の長時間注視が含まれます。

反則金、仕訳・会計処理はどうする?

スマホ依存という言葉があるように、

ついつい気になってしまう携帯電話。

用がなくても見てしまうことがあるのに、

運転中に通知音が鳴ると無意識に手にとってしまうことはありませんか?

瞬間的に注意が逸れてしまい、

事故に繋がる危険性が高く、

取り返しがつかないことになりかねません。

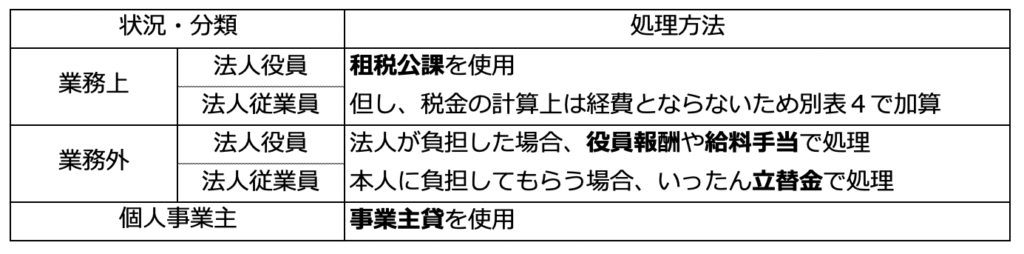

さて、会社や個人事業主が交通反則金を支払った時の会計処理は

どのようになるのでしょうか?

そもそも罰金とは罰を与えるために支払うものであるため、

これを経費処理することにより

税金の支払額が減額されるということはおかしいということから、

損金不算入(税金を計算する上では経費としないこと)として処理します。

具体例と注意点

法人の場合、業務外、

つまり私用での交通違反等にかかる反則金には

注意が必要です。

本来、交通反則金は違反をした本人が負担すべきものです。

これを会社が負担した場合

本人に給与を渡し、その中から支払った、

という扱いになります。

給与で処理するものについては

当然、源泉徴収が必要になります。

翌年の住民税の支払額もその分増えます。

また、交通違反をした本人が役員である場合、

毎月支払う給与(定期同額給与)ではなく、

役員賞与としての取り扱いになるため、

結局、損金不算入となります。

♦︎編集後記♦︎

初対面のおじいさんとお喋りしていたら

折り紙をもらいました。