気になる相続税の実調率と非違件数

どうして調査が入る?

相続税の申告書を提出した人のうち

およそ1割強の方について

税務調査が行われていることは

昨日のブログの中でお話ししました。

あなたはこの実調率を多いと思いますか?

それとも少ないと思いますか?

いったん、その判断は各自にお任せします。

では、

調査が行われた場合

全員が全員、なんらかの事項について

指摘を受けて追加で税金を納めるのでしょうか?

税務職員も限られた人員の中で効率の良い調査を実施するため、

調査選定先については入念な下調べをします。

調査に入る理由としては大きく2つに分かれます

①そもそも申告書の記載内容に間違いがある

②虚偽の申告の可能性がある

申告書の作成は難しい

一つ目の記載内容の誤りについてです。

相続税の申告書は

1・各種財産を財産評価基本通達の定めに従って評価

2・亡くなった方に対してかかる相続税の総和を計算

3・財産を取得する相続人ごとに総和を按分

4・各相続人の事情(配偶者、障害者、未成年など)に応じて控除額を加味し納税額を算定

と、ざっくりとこのような流れで作成します。

お客様の中には

インターネットで調べて

自力で申告書を作成しようとされる方もいらっしゃいますが、

専用のソフトなしには相当難しいと感じます。

途中で諦めて税理士を探し、依頼する場合には

相続税の申告期限の間際になってしまうことが多く、

申告報酬に特急料金が加算されたり、

そもそも受けてもらうことができない場合もあります。

税務署は提出された申告書に間違いがないか

機械でチェックをかけるため、

間違いがあった場合にはすぐに連絡をします。

自力で作成し、提出した方は

このタイミングで税務署からの連絡を受ける方も多くいらっしゃいます。

バレないと思っていませんか?

二つ目の虚偽申告の可能性についてです。

日頃から関与しているお客様に発生した相続であれば、

過去の確定申告の状況や資産の購入、

おおよその人間関係などいろいろな情報について把握している場合がありますが、

初めてお会いするお客様については

お客様の自己申告に委ねられる部分が大いにあります。

バレないだろうと思って

税理士に申告しなかった通帳や株式。

過去に贈与を受けた金銭。

税務署は相続税の申告書提出から2〜3年かけ、

本当にその申告内容が正しいのか、

亡くなった方だけではなく、

申告をした相続人の情報についても調査する権限を持ち

徹底して調べあげ、調査先を選定します。

調査が入ったら「問題あり」を覚悟

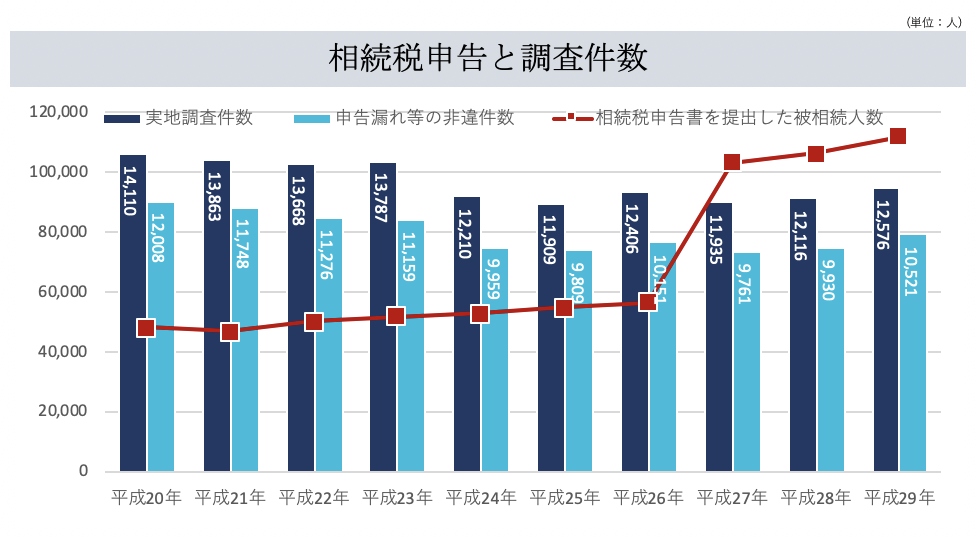

これは、前回のブログと同じグラフです。

今回比較するのは

濃い青の棒グラフと

薄い青の棒グラフです。

薄い青の棒グラフは申告漏れ等の非違件数を表しています。

非違件数とは、申告内容に問題ありと指摘された件数です。

両グラフを比較すると、

調査が入った件数のおよそ8割強に非違が認められたことがわかります。

8割強の非違割合というのは

税務署の調査能力の高さを素直にスゴイと言わざるを得ません。

2割弱の方については、

指摘事項なし(申告是認)で調査が終了したにせよ

調査の連絡が入った際は、ある程度の覚悟が必要かもしれません。